원리금수취권의 개념

원리금수취권이란, 원금과 이자(원리금)을 거두어 모을(회수) 권리(수취권)를 말한다. 투자자가 P2P 플랫폼을 통해 투자를 하게 되면, 모든 투자자는 원리금수취권을 갖게 되어, 나중에 대출자가 대출금을 상환할 때, 원리금수취권이 있는 투자자들은 원리금을 받게 된다.

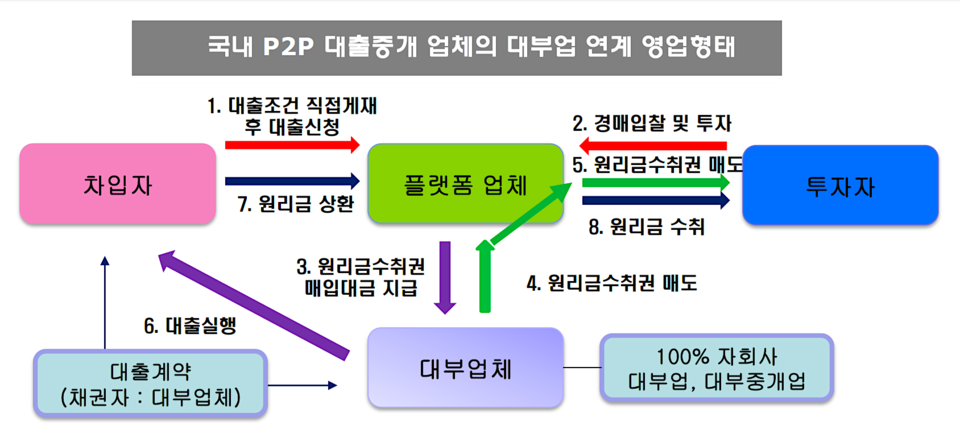

원리금수취권관 관련된 P2P 플랫폼의 구조

P2P 플랫폼을 통한 대출 및 투자의 구조는 위와 같다. 위 그림을 설명하면 다음과 같다. [1] 대출이 필요한 차입자(대출자)는 P2P 플랫폼에 대출을 신청한다. [2] P2P 플랫폼에 등록된 대출 상품을 보고 투자자들은 투자한다. [3] P2P 플랫폼이 자회사인 대부업체로부터 원리금수취권을 매입하기 위해 매입대금을 지급한다. [4] 차입자(대출자)와 대출계약을 통해 얻게된 원리금수취권을 모회사인 P2P 플랫폼에 매도한다. [5] P2P 플랫폼은 매입한 원리금수취권을 투자자들에게 매도한다. [6] 대부업체가 차입자(대출자)에게 대출금을 대여한다.(대출실행) [7] 대출기간이 지나면, 차입자(대출자)가 P2P 플랫폼에 원리금(대출금)을 상환한다. [8] P2P 플랫폼은 원리금을 투자자들에게 전달한다. 위 구조를 보면, P2P 플랫폼만이 아니라 대부업체도 존재한다. 왜 그럴까? 모든 P2P 플랫폼은 금융위원회에 P2P 연계 대부업을 등록해야 하기 때문이다. 즉, P2P 플랫폼은 100% 자회사 형태의 대부업체를 가지고 있다. 자회사인 대부업체는 투자자로부터 받은 투자금을 대출자에게 전달하는 여신 기능을 함으로써, 대부업으로 등록되어 있고, 대출자와 대출계약을 맺고 대출을 실행하는 역할을 한다. P2P 플랫폼은 통신판매업으로 등록되어 있고, 투자금을 모아 대부업체에 지급하고 대신에 해당 대출의 원리금수취권을 매입하여 투자자에게 판매하는 역할을 한다. 그래서, 정확하게 말하면, P2P 플랫폼을 통한 투자에 참가하는 투자자는 차입자(대출자)에게 직접적으로 투자를 하는 것이 아닌, P2P 플랫폼의 연계금융회사, 즉 대부업체가 차입자(대출자)와 계약한 대출채권의 원금과 이자를 받을 수 있는 권리에 투자를 한 것이다.

원리금수취권 발행시점

P2P 플랫폼을 통한 기본적인 구조 및 순서는 위와 같지만, 정확한 원리금수취권의 발행시점을 알 필요가 있다. 원리금수취권을 투자자들에게 먼저 전달하고 대출을 실행하는 것으로 되어있지만, 실제로는 투자금이 모두 모이고 난 후, 차입자(대출자)에게 대출이 실행되는 시점에 원리금수취권이 발행된다. 즉, 투자자가 투자를 진행한 시점이 아닌, 대출금이 차입자(대출자)에게 집행된 시점에 원리금수취권이 발행된다. 원리금수취권 법적 효력에 대해 알아보자. 투자자가 원리금수취권을 갖고 있게 되면, 투자자 본인이 P2P 플랫폼을 통해 투자한 원금과 그에 따른 이자를 받을 수 있는 권리를 갖는 것이다. 그러나 담보물에 대한 직접적인 권리를 갖는 것은 아니기 때문에, 투자한 상품이 연체 또는 부도가 발생하여 원리금 손실이 발생할 경우, 투자자가 가지고 있는 원리금수취권은 어떠한 법적 효력도 없다. 즉, 원리금수취권은 투자 상품의 대출자가 아무 문제없이 원리금을 상환할 경우, 그 원리금을 받을 수 있는 하나의 증서일 뿐이지, 원리금을 보장받는다는 것은 아니다. 단, P2P 플랫폼이 부도가 나서 도산하게 되면, 투자자가 가지고 있는 원리금수취권으로 투자한 상품에 대한 권리 행사는 가능하다. 원리금수취권 거래(매매)에 대해 설명해 보겠다. P2P 플랫폼의 투자 상품에 한번 투자를 하고, 모집이 완료가 되면 채권의 기간이 끝날때까지는 투자한 원금을 중간에 사용할 수가 없다. 또한, 어떤 투자 상품이 인기가 너무 좋아 짧은 시간에 금방 마감이 되어 투자를 하고 싶어도 못한 투자자들도 있다. 이런 문제를 해결할 수 있는 곳이 있다. 즉, 내가 가지고 있는 원리금수취권을 팔거나, 내가 갖고 싶은 원리금수취권을 구매할 수 있는 오픈마켓이 있다.

'부동산' 카테고리의 다른 글

| 부동산공시가격 알리미 조회 방법과 꼭 알아야 할 핵심 용어 5가지 (0) | 2023.06.14 |

|---|---|

| 부동산신탁의 종류, 부동산담보신탁과 관리형토지신탁 (0) | 2023.06.12 |

| NPL(부실채권)의 개념 기본구조 및 리스크 (0) | 2023.06.12 |

| 토스 송금 수수료 작동원리 진행방식 및 송금 확인방법 (0) | 2023.06.12 |

| 토스 신용등급의 개념 평점 평가기준 등급 올리는 방법 (0) | 2023.06.12 |