각 개인에게는 신용에 대한 평가를 위한 각자의 신용등급이라는 것이 있습니다. 신용등급이 평상시에는 크게 영향을 미치지 않더라도, 돈과 관련된 거래를 할 때는 가장 중요한 요소 중 하나입니다. 예를 들어, 부동산 거래를 위해 은행으로부터 대출을 받을 때 가장 먼저 체크하는 것이 빌리고자 하는 사람의 신용등급입니다. 신용등급이 높고 낮음에 따라 빌릴 수 있는 한도도 결정됩니다.

그래서, 이번 글에서는 신용등급의 평점, 평가 기준과 신용등급 올리는 방법에 대해 알아보고자 합니다.

[1] 신용등급의 개념

신용등급이란, 각 개인의 신용의 등급을 말합니다. 즉, 각 개인의 신용도를 구분하는 지표인데 1등급에서 10등급까지가 있습니다.

| 등급 | 등급 평가 |

|---|---|

| 1 ~ 2 등급 | 우량 |

| 3 ~ 6 등급 | 일반 |

| 7 ~ 8 등급 | 주의 |

| 9 ~ 10 등급 | 위험 |

[2] 신용등급과 평점

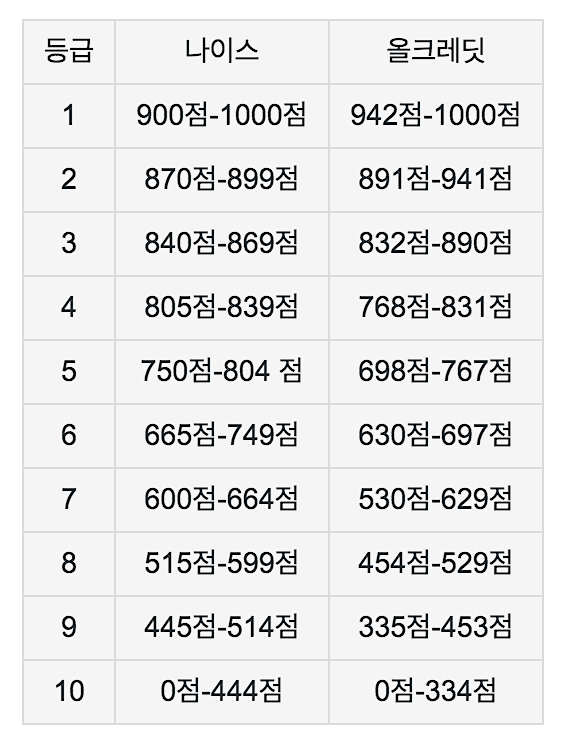

각 개인별 신용 등급과 평점은 금융기관이나 신용평가사에서 평가를 합니다. 대표적으로 신용평가사인 NICE와 KCB(올크레딧)이 있는데, 신용등급별 평점은 아래와 같습니다.

위 표에서 알 수 있듯이, 두 신용평가사의 평점은 조금씩 다릅니다. 은행 등에서 대출을 받을 때 신용 평가를 참고하는데 보통 나이스와 올크레딧 두 신용평가사의 점수를 모두 참고합니다.

[3] 신용등급의 평가 기준

개인의 신용등급을 평가하는 기준은 다음과 같이 3가지가 있습니다.

| 평가 기준 | 설명 |

|---|---|

| 신용 행동 | 대출이나 신용카드의 부채를 빌리고 얼마나 잘 갚는지에 대한 신용거래 이력 |

| 신용 여력 | 입증된 소득에서 지출 수준을 고려하여 산정한 미래의 가처분 소득 |

| 신용 성향 | 신용관리 및 신용교육 수료 등으로 개인이 신용 개선을 위해 얼마나 노력을 하는지에 대한 정도 |

[4] 신용조회와 신용등급의 관계

본인의 신용을 조회한다고 해서 신용등급이 하락되지 않습니다. 기존에는 신용 조회를 연 3회이상 했을 때, 신용평가사들이 신용 조회를 한 사람은 돈이 급하게 필요하다고 판단하여 이를 신용등급에 부정적으로 영향을 미치게 했었습니다.

그러나, 금융위원회에서는 서민금융 기반 강화 종합대책을 발표하면서 신용 조회를 하는 행위에 대해서는 신용등급과 평점에 반영이 되지 않도록 변경했습니다.

[5] 신용등급 올리는 방법

본인의 신용등급을 올리는 기본적인 방법은 다음과 같이 2가지가 있습니다.

1) 연체없이 상환을 잘할 것

대출이 있을 경우 연체없이 상환을 잘 하는 것이 매우 중요합니다. 또한, 카드 결제의 경우, 연체없이 사용한 기간이 길면 길수록 신용등급을 올리는데 유리합니다.

2) 연체가 있어도 상환을 잘할 것

이미 연체가 있다고 하더라도 상환을 잘한다면 신용등급을 회복할 수 있습니다. 단, 연체금을 상환하는 즉시 신용등급이 바로 회복되지는 않습니다. 만약 연체가 여러 건일 경우에는 연체금이 큰 대출금을 먼저 갚는 것 보다 대출이 더 오래된 것부터 상환하는 것이 신용등급을 회복시키는데 더 도움이 됩니다.

건강관리만큼 중요한 것이 본인의 신용등급을 관리하는 것입니다.

신용등급이 높다면, 경제활동하는데 제약이 많이 없고 본인이 원하는대로 자금을 관리하는데 유리합니다.

'부동산' 카테고리의 다른 글

| 근저당권과 저당권 뜻, 차이점, 설정 확인 방법 (0) | 2023.06.22 |

|---|---|

| 부동산 등기부등본 열람 방법과 읽을 때 꼭 알아야 할 핵심 3가지 (0) | 2023.06.20 |

| 부동산공시가격 알리미 조회 방법과 꼭 알아야 할 핵심 용어 5가지 (0) | 2023.06.14 |

| 부동산신탁의 종류, 부동산담보신탁과 관리형토지신탁 (0) | 2023.06.12 |

| 원리금수취권의 개념 P2P 플랫폼의 구조 및 원리금 수치권 발행시점 (0) | 2023.06.12 |