자산유동화 대출(ABL)의 개념

ABL은 Asset Backed Loan의 약자로, 자산유동화 대출 또는 자산유동화담보부 대출이라고 한다. 자산유동화란, 미래에 발생할 현금 흐름을 현금화하는 것을 말한다. 즉, 자산유동화 대출(ABL)이란, 지금 당장 돈은 없지만 미래에 발생할 현금을 담보로 돈을 빌리는 것을 말합니다. 또한, 미래에 들어올 수익을 담보로 한다는 뜻에서 수익권담보라고도 한다. 이는 은행에서 제공하는 예금담보대출과 비슷한 개념이다. 지금 당장 돈이 필요할 경우, 나의 예금을 담보로 돈을 빌리는 것을 예금담보대출이라고 하는데, 이는 나의 미래에 발생할 현금 흐름, 즉 예금 만기를 담보로 대출을 하는 개념으로써, 자산유동화 대출(ABL)과 유사하다.

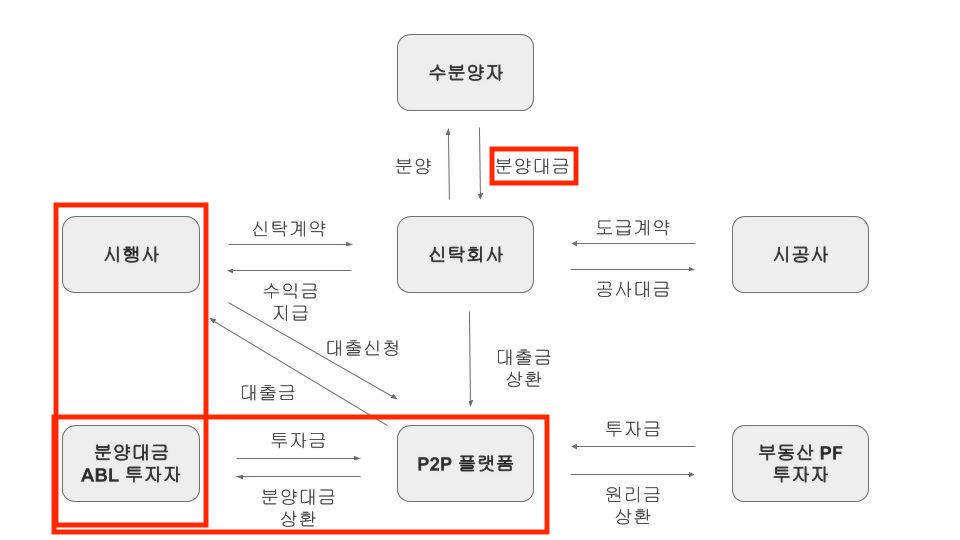

자산유동화 대출(ABL)의 종류 중 분양대금 ABL

부동산 자산유동화 대출 상품은 부동산 PF 대출 상품에서 파생된 상품으로, 대표적인 자산유동화 대출 상품의 종류로는 분양대금 ABL, 그리고 공사대금 ABL이 있다. 시행사(대출자)가 부동산 개발사업에서 분양으로부터 얻는 수익(분양대금)을 담보로 하는 대출을 분양대금 ABL이라고 한다. 즉, 시행사의 사업 이익을 담보로 하는 대출이다.

분양대금 ABL의 기본적인 구조는 다음과 같다.

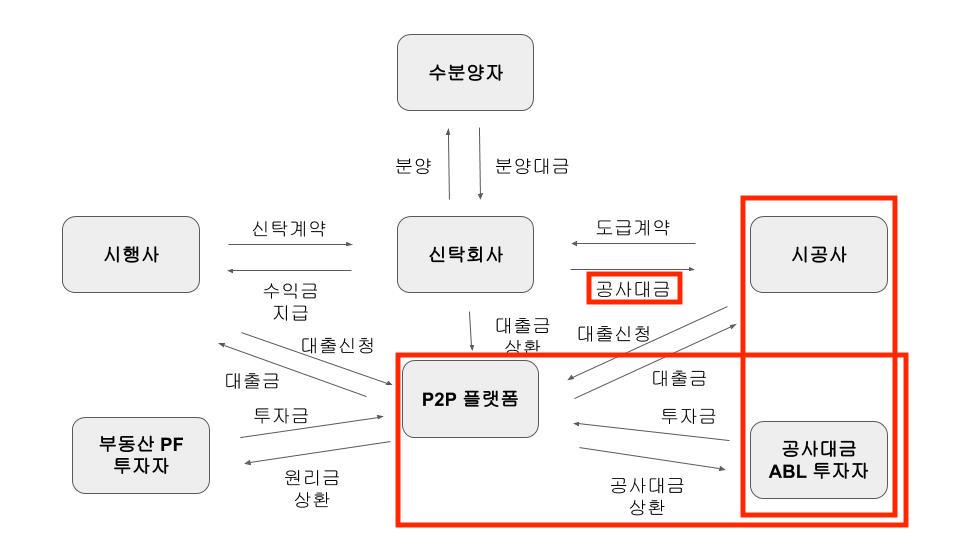

자산유동화 대출(ABL)의 종류 중 공사대금 ABL

분양대금 ABL 이외에도, 또다른 자산유동화 대출(ABL)의 종류 중 하나인 공사대금 ABL이 있다. 부동산 개발사업에서 시공사(대출자)가 건축물 공사를 진행하고, 그 대가로 받게 될 공사대금을 담보로 하는 대출을 공사대금 ABL이라고 한다. 즉, 시공사의 공사비를 담보로 하는 대출이다.

공사대금 ABL의 기본적인 구조는 다음과 같다.

위 그림은 부동산 PF의 기본구조에 더해 또다른 자산유동화 대출(ABL)의 종류 중 하나인 공사대금 ABL이 추가되는 구조이다. 시공사(대출자)는 일반적으로 1개의 건축물만 공사하는 것이 아닌, 다수의 건축물 공사를 진행할 수 있다. 이때 필요한 공사비용 및 사업비용이 있기 때문에, 시공사가 미래에 받을 공사대금을 담보로 돈을 빌린다. 시행사와 마찬가지로 시공사 또한 부동산 PF 사업 중 공사비 지급을 한번에 지급 받는 것이 아니고, 현재 진행하고 있는 공사의 진행율에 따라 맞춰 나눠서 받기 때문에, 지급받는 공사비를 당장 사용할 수가 없다. 그래서 이런 경우, 시공사(대출자)는 현재 진행하고 있는 부동산 PF 사업으로부터 앞으로 발생하게 될 공사비(공사대금)을 담보로 돈을 빌린다.

'부동산' 카테고리의 다른 글

| 토스 신용등급의 개념 평점 평가기준 등급 올리는 방법 (0) | 2023.06.12 |

|---|---|

| 신탁원부발급과 우선수익권 개념 (0) | 2023.06.12 |

| 자산유동화 대출 상품의 개념 특징 리스크 (0) | 2023.06.11 |

| 부동산 PF의 개념 기본구조 및 프로세스 (0) | 2023.06.11 |

| 용도지역의 개념과 종류에 대한 모든 것 (0) | 2023.06.11 |